七大硬伤导致上市公司对外投资成功率非常低

2022-06-15

众所周知,上市公司是万里挑一,优秀的上市公司能够在各自的细分赛道内做到游刃有余,有的甚至能够在世界上执掌牛耳,但是其对外投资为什么大面积出现严重失误?

过往:上市公司大量对外产业投资导致大量商誉减值

据统计,2010年以来,已经公布的上市公司对外有规模的投资项目累计超过30000多个,但是,最终成功的不到1500个,也就是有95%都出现问题,其中,对外并购投资更是惨不忍睹,失误率更高。

众所周知,对外并购会产生商誉。一般来讲,商誉主要是在并购的过程中形成的。商誉源于溢价收购,是合并对价超过标的资产公允价值的部分,反映了对标的资产未来收益的预期和信心。比如,A公司收购B公司,B公司的净资产公允价值是2亿元,A公司决定以2.5亿元的价格收购B公司,那么差额5000万元将会计入A公司当年财务报表资产栏目下面的“商誉”。

如果B公司业绩不及预期,收购时形成的商誉也就要发生减值。假如A公司计提商誉减值5000万元,A公司的资产就减少5000万元,最终导致所有者权益也减少5000万元。更重要的是,商誉减值也会冲减A公司当期的净利润,甚至会导致亏损,A公司股价大概率也会因此下跌,投资者持有的股票市值就会跟着缩水。

2015—2016年的并购浪潮导致A股商誉规模大幅增长。随后,A股的第二次并购高峰期发生在2017年。与此同时,全A股商誉也骤增。Wind数据显示,2015年A股上市公司商誉规模为6511亿元,而2017年时便达到1.31万亿元,即使2019年、2020年并购重组持续下滑,但至2020年三季度,A股商誉还有1.28万亿元。

大量累计的商誉,如果收购对象的表现低于预期,那么,将迎来可怕的后果——商誉减值!

在2018、2019年报告期,A股发生商誉减值上市公司均超过了800家,分别为887家、848家,占当时A股上市公司总数的24.7%、23.7%。我们知道,当时整个深沪两市参与并购的上市公司也就是30%左右,因为大量国有控股的上市公司参与并购相对较少。这意味着失败率超过80%以上,到2020年,进一步暴露出来,最终,根据时代伯乐的统计,达到95%以上!可谓触目惊心!

时代伯乐用7年时间揭秘成功率低和商誉减值高的背后逻辑

时代伯乐在过去7年的上市公司合作过程中,我们不断发现成功率低下背后的深刻逻辑:

一、投资是一件极其专业的事情,业余选手必然付出沉重的代价。

对上市公司而言,只是业余爱好,做好主业才是专业,市场上普遍的共识是,千万不要用你的业余爱好去对抗别人的专业。

任何事物背后都有道理,任何领域背后都有专业,专业就是由一系列成功的套路组成,套路来自于公理和定理,公理是不证自明的道理,而定理就是行业内顶尖人员基于公理的正确行为和理解。人只有通过刻意练习才可以将套路内化为自己的心智模式,形成心理表征,从而达到运用自如,成为专业选手。

我们可以相信运动、医生、教书育人等都是需要专业性,唯独对投资而言,举得可以信手拈来,往往是不撞南墙不回头。有时候,甚至是业余选手还可以取得一时的胜利,其实为下一次更大的失误埋下伏笔。

二、每个人都有认知上的障碍,都有自己的能力圈。

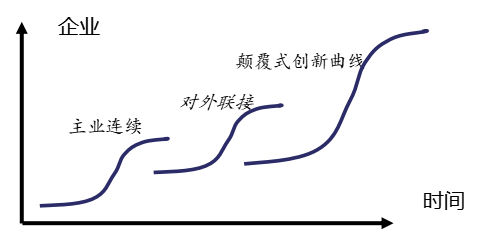

投资是一项极为专业的行为,董事长再伟大,也有自己的能力边界,往往只熟悉时代伯乐三曲线中的一条,从这个角度来说,一般的上市公司难以识别“时代伯乐三曲线”,往往导致过高估计自己的能力圈。

时代伯乐经过深入研究分析,独创了上市公司投资三曲线,即聚焦主业的连续性曲线,围绕主业发展的对外联机曲线,以及对主业颠覆式创新曲线。

企业的发展路径不是连续性上升的过程,而是不断的非连续性跳跃式发展,所谓基业常青,就是不断跨越非连续性。

上市公司需要形成自身的核心业务赛道和核心竞争力,拥有话语权和主导权,这需要通过产业基金,不断布局上下游投资,实现横向及纵向的业务拓展,构筑核心壁垒。

跨界并购重组埋下商誉“地雷”

最近几年,A股市场有不少上市公司因跨界并购而吞下了“苦果”,其中如坚瑞沃能(300116)(现已更名为保力新)并购沃特玛,天神娱乐(002354)的频繁并购等典型反面教材。

2013-2016年,A股上市公司曾掀起一轮外延并购热潮,其中有相当比例的并购为“跨界并购”。而从目前来看,这些公司跨界并购之后,所形成所谓的“双主业”、“多主业”发展模式的成效却不尽如人意。

据Wind资讯统计,在2013-2016年,A股市场共有823起重大重组事件,涉及的上市公司数量有670家,截至目前,其中有73家公司已加入了作为退市预备队的“ST大军”。

三、在实控人或者大小非股东利益的诉求下,急于求成,追逐热点行业,蹭热闹,做大市值,而不是拥有长期主义。

很多上市公司都是以赚钱为核心,从未有过长期打算,总是从自己的利益出发,采取短期行为,殊不知,按照一切财富的终极来源是为社会创造价值。如果没有,那么,一定是博弈层次的,最终是零和游戏。

据《每日经济新闻》记者不完全统计,2017年以来,A股市场中共有约100家公司曾发生过跨界并购(不包含借壳上市)。其中不少公司跨界并购的标的都属于近年来的热门领域,如2017年以来,天华超净、福能东方、华锋股份、中科电气、亿利达、金冠股份等多家A股公司通过跨界收购进入新能源汽车产业链。

不过上述公司为了完成这些跨界并购,大多花费了高溢价。而据Choice数据统计,上述跨界并购中有55次买方支付的并购溢价率(注入资产净资产评估值/注入资产净资产账面值)超过了3倍,其中有13次买方支付的并购溢价率超过了10倍,但是在随后的几年发展中都或多或少的计提了商誉减值,对上市公司资产质量都产生不同程度的影响。

四、上市公司的投资团队规模小,很难形成体系化运作。

上市公司的投资团队要么规模很小,2、3个人,有的甚至只有1个人,要么临时拼凑,其他部门兼职干,很难形成体系化运作。

时代伯乐认为,任何领域都有规模经济的问题。那种作坊式自给自足的对外投资活动,注定大概率是失败的。

上市公司除非每年都进行大规模投资,达到规模经济,才有必要自己建立自己的庞大团队,否则,违背了社会化分工越来越细的客观规律。打造一支涵盖募、投、管、退的团队,至少每年开支3000万元以上。这个管理规模至少应该在25亿元人民币以上。

从公开的上市公司投资部门的建制来看,平均只有2.3个人,在今天如此复杂的投资环境下,单靠2-3个人,如何完成行业尽调、业务尽调、财务尽调和法务尽调?最后只能拍脑袋,靠运气!

五、上市公司即使组建团队,依然是低频行为,难以磨练出专业选手。

自己培养的话,一方面低频的投资行为,难以培养真正顶尖的投资高手。上市公司的投资业务并不是主营业务,一年的投资次数不超过3、5次,难以起到锻炼的作用,有时候,甚至成为举手机器。

另一方面,投资人员一旦成熟,往往也就跳槽离开。因此上市公司组建投资团队普遍面临找不到、养不好、留不住的局面。

只要有长期打算的从业者,更愿意到主业是投资业务的平台去工作,这是毫无疑问的。

六、上市公司很难招聘到行业内的顶尖高手

众所周知,在投资上,一个顶尖高手等于10个普通选手,一个团队投资水平的高低,本质上取决于领军人物,而这样的人极难物色:水平高的话,要么自己干,要么出价极高;水平不高的话,反而可能造成投资损失。

而且在上市公司做投资会受到上市公司本身业务发展和投资业绩的双重影响,即使团队投资业绩不错,如果上市公司本身面临困难也有可能被裁撤,以至于真正顶尖的投资高手往往不愿加入。

这一点从恒大和宝能的整个资金链紧张的过程,已经非常明显了:最先砍掉的是非主业部门和团队。

七、上市公司很难建立起真正科学的决策机制

基本上都是公司董事长或者大股东的橡皮图章,这极其容易形成封闭的决策体系,让熵增定律会发挥主导作用,导致决策差错率居高不下:上市公司通常都是董事长向团队喂项目,小规模的投资团队沦为背书机器和举手机器。

绝大多数上市公司都存在普遍的老板文化,在投资上尤其如此,突出表现在以下几个方面:

1、对于老板自己推荐的项目,下属要么普遍同意,反正错了也是老板的错,要么都说有风险,投错了,下属会说我早就告诉你了,投对了,由于项目已经成功,老板不会再去责怪员工,老板反而容易在下属面前有优越感。

2、对于员工自己挖掘推荐的项目,通常情况下,老板要么没有去决策,要么予以否定。即使通过老板的认可,也很难高效推进。

3、大股东或者老板挖掘并交给员工承做的项目,说是让员工们论证一下,本质上是撰写材料,倒推论证项目是值得投资的,老板或者大股东是英明伟大的。

综上,投资本身是一个系统性、专业性极强的事项,上市公司如果没有强大的团队支撑和足够的资源导入,自己下场做投资往往很难成功,如果明知山有虎,偏向虎山行,那踩坑翻车往往也是可预料到的结果。

敬畏专业,敬畏未知的世界,能力圈,这是我们成事的关键常识!