2023年宏观经济和市场行情展望:盼去冬寒见春天

2023-02-08

过去的一年中国经济在与疫情的拉扯中一波三折,随着2022年底管控放开,全社会闯过第一波疫情爆发潮,疫情的影响将会和我们渐行渐远。站在当下时点,应如何看待今年的宏观经济和市场行情?我们认为,对于2023年,盼去冬寒见春天!

一、2023年全球经济展望——西方不亮东方亮

2019年初经济复苏为上一轮牛市起点。回顾上一轮经济周期,2019年初我们逐渐从贸易战的阴影中走了出来,经济开始新一轮的复苏,同时股市行情和宏观经济开始同频共振。2019年1月上证指数见底到达2440点,随后开始一路上涨,到2021年2月上证指数见顶到达3731点并保持高位至2021年Q4,期间涨幅最高达53%。

疫情加速了国内和海外经济周期分化。在经济复苏过程中有一个重大的变量就是2020年初新冠疫情的爆发,随着2020年疫情到来加速了国内和海外经济周期的分化,2020年初中国最先爆发,最先管控住,经济最先修复,继续回到宏观经济向上的大周期中,其后欧美日各自经历爆发-管控-修复的历程。

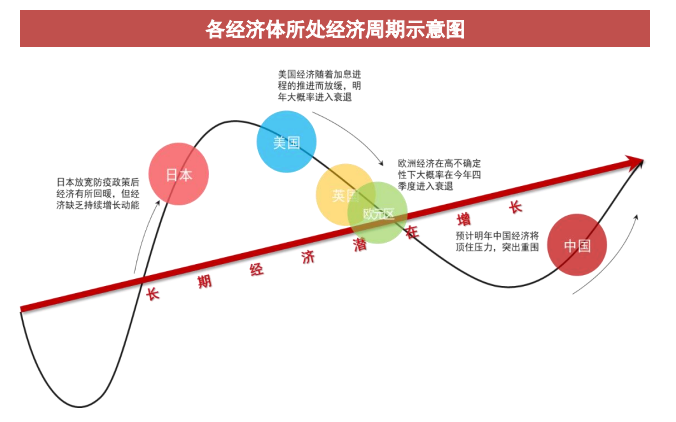

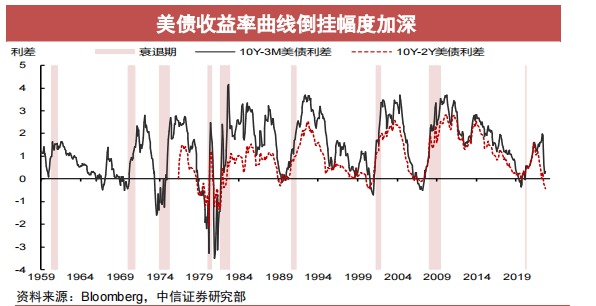

当下为新一轮周期起点,西方不亮东方亮。2021年下半年中国经济逐渐乏力,开始进入下行周期,而2022年疫情管控的影响强化了衰退力度,随着放开后国内走出第一波疫情爆发感染潮,经济也将走出衰退,迎来新一轮复苏。同时期欧美日分别即将或者已经进入衰退,落后于中国半年到一年时间。如美国10年期国债和2年期国债已经长期倒挂,历史上这一现象发生美国经济往往会进入衰退,上一次出现是在2008年金融危机时期。

二、疫情的影响渐行渐远

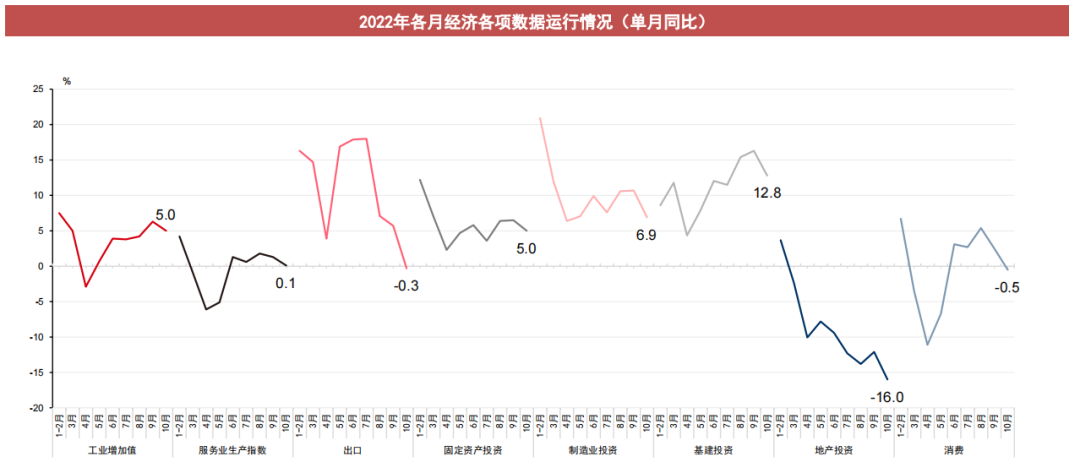

2022年在抗疫中经济一波三折。2022年受疫情及疫情管控政策的反复拉扯,各项经济指标呈现一波三折,加速探底下行的走势。即疫情管控加强,经济指标向下,疫情管控放送,经济指标向上,如此反复。

数据来源:Wind、中信证券

疫情放开后影响将逐渐衰减。疫情放开第一波往往是影响最大的,根据英国、美国、越南经验来看,即使后续可能还会出现多次疫情波峰,但疫情的影响和市场的反应都是逐渐震荡衰减,因此对经济和股市行业影响力也会越来越弱。从某种意义来说,疫情已经和我们渐行渐远了。

三、中央经济会议对全年定调:重启经济、扩大内需

2022年12月15日召开的中央经济会议,对全年定下基调,即2023年要全面重启经济,扩大内需,会议表述超过市场预期,说明2023年搞经济,政府是认真的。

第一,对民营企业的态度完全超越预期。要从制度和法律上,把国有企业和民营企业平等对待,从政策和舆论上鼓励支持民营经济和民营企业发展壮大。

第二,房地产政策的放松完全超越市场预期。再次提出将房地产作为国民经济的支柱产业来对待,从而确保房地产市场平稳发展,有效防范化解优质头部房企风险。

第三,对平台经济的鼓励超越预期。会议指出,支持平台企业在引领发展、创造就业、国际竞争中大显身手。要大力发展数字经济,提升常态化监管水平。

第四,全面增加老百姓收入,当然也必然包括财产性收入,这也是四年来首次提及。支持住房改善、新能源汽车、养老服务等消费,消费要成为2023年的核心抓手。

第五,产业政策要发展和安全并举,科技政策要聚焦自立自强。产业政策要发展和安全并举,优化产业政策实施方式,狠抓传统产业改造升级和战略性新兴产业培育壮大,推动科技、产业、金融良性循环。

会议还提及配套的财政政策和货币政策,特别强调货币政策精准化,保持流动性合理充裕。

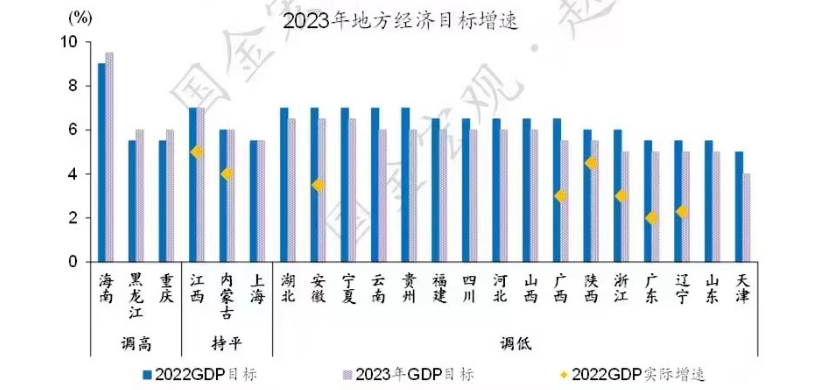

此外截止1月13日,已有广东等22省召开地方两会,22省市2023年平均GDP增长目标为5.9%。特别是上海的经济目标往往和全国目标一致,去年是达到5.5%,今年是超过5.5%。

数据来源:国金证券整理

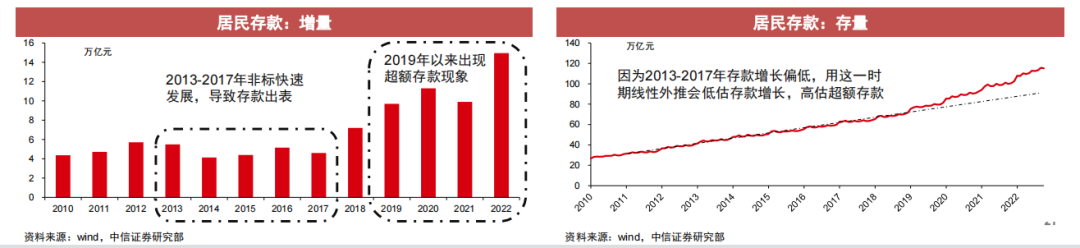

四、超额存款和外资流入保证市场弹药充足

超额存款充沛。自2019年起居民存款总额普遍高于过去历年平均水平,超出过往合理水平的存款部分为超额存款。2022年居民累积约5万亿的超额存款,其中部分是由于消费萎缩造成,部分是从理财投资账户中资金抽调流入造成,随着这两部分资金未来流出重新回到消费或投资理财中,将分别对未来的居民消费和市场增量资金流入提供支持。

外资持续买入。外资在去年11月前是全年净流出100亿,比之前平均每年净流入2000~3000亿少了很多,而去年11月至今,外资已经流入近1400亿元,是近期市场最重要的增量资金。按照正常节奏,去年加今年外资总共应该净流入4000-6000亿,因此可以期待未来更多的外资流入。

五、2023年经济是否超预期关键在于信心恢复程度

经济增速完全有可能超预期。当前市场普遍预期2023年经济增速在5.5%左右,但是已有机构和经济学家喊出7%以上甚至8%的增速,我们认为至少增长7%以上是完全可能的,中国经济的潜在增长率在6%左右,正常情况下,实现5%是完全可能的。2022年由于疫情的影响,可能只有不到3%,因此,2023年实现7%的增长,两年平均5%是完全可能的。

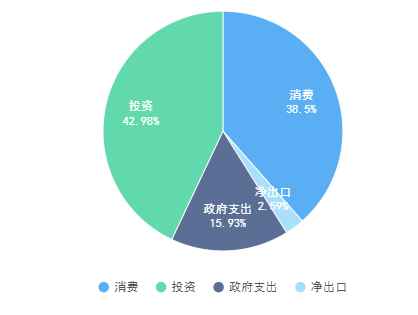

核心因素在于信心恢复程度。中国经济三驾马车是投资、消费、出口,拆分来看2021年GDP各部分占比如下:消费占38.48%,投资42.96%,政府支出15.92%,净出口2.59%,其中消费和投资合计占比超8成,是最大的影响因素。2023年虽然出口受海外衰退影响可能回落,但政府支出保持高强度大抵可以抵消,因此经济能否超预期关键看消费和投资,而消费和投资的核心变量在于信心,因此信心恢复程度将决定2023年经济是否能超预期。

六、化繁为简,2023年对市场可以更乐观一些

股票投资有一个基本公式,股价=EPS(每股盈利)×PE(市盈率)。我们可以化繁为简,一起看看市场的EPS和PE在哪里。全市场的EPS由宏观经济决定,2023年将会修复甚至可能超预期;而全市场的PE由流动性决定,2023年大概率将会继续保持充裕。其实2022年央行的货币政策已经提供了充足的流动性,也就是放了很多水,但是货币的流通速度太低,也就是水没有流动起来,随着2023年社会的全面放开,这一块的压制因素不复存在,我们的货币可以充分流通,流动性宽裕性将会显现。

资本市场经过一年多的调整积蓄足够力量。过去一年股市几乎是按照中国经济运行最为糟糕的情况来反映未来的价值。股市总是在恐慌中见底,在疯狂中见顶,在怀疑中上涨,在犹豫中下跌。

2023年对市场展望总结为:盼去冬寒见春天。影响股市运行的两大因素在2023年都有望全面向好,宏观经济和流动性都有利于股市的上涨,因此2023年对市场我们可以更乐观一些!

本文观点来源: 时代伯乐 邓正辉 陈骅