A股收购:半年时间,业绩“变脸”,一笔交易亏损超20亿

2025-06-26

一把亏了26亿元。

这是康尼机电2014年上市以来的首次亏损,不仅亏损, 还牵扯出系列诉讼。

(一)美丽的邂逅,短暂的甜蜜,忧伤的结局

营业收入超10亿元,毛利率过30%,净利润率高达18%。龙昕科技以这样完美的人设进入康尼机电视野。

2017年3月,康尼机电披露重组草案,拟以发行股份及现金方式收购龙昕科技100%股权。同年12月,交易完成。自2016年12月首次停牌,到交易最终完成仅耗时1年,不可谓不快。

龙昕科技成立于2010年,总部位于东莞,专注于消费电子精密结构件的表面处理工艺研发与制造。对外宣称的客户包括OPPO、VIVO、华为、三星、小米、LG、TCL、比亚迪等。自2010年开始的移动互联网带动了手机等电子产品的快速增长,龙昕科技身处大赛道,跟随行业的发展业绩快速增长不无道理。

康尼机电也许正是看中了这点,试图通过收购破局,发展第二曲线,打造机电+消费电子双主业。在康尼机电的推动下,一项34亿涉及现金支付、股份发行的交易快速达成。

然而不到半年,康尼机电即报案!因为龙昕科技存在重大问题,出大事了。

(二)虚假的业绩,违规的担保

最终,龙昕科技的实际控制人廖良茂因涉嫌合同诈骗,被判处无期徒刑,剥夺政治权利终身。康尼机电因为这笔投资,在2018年计提减值损失22.21亿元。

通过***息可知:

龙昕科技在2015年至2017年间,合计虚增收入9亿元,虚增净利润3.48亿元;除此外,廖良茂绕开董事会、股东会违规担保3亿元,给公司造成重大损失。2019年,康尼机电以4亿元低价剥离龙昕科技,累计损失达30亿元。

交易层面落下帷幕,但因交易带来的诉讼仍在进行。

(三)高溢价催生的造假动机

2017年9月,上市公司康尼机电发布公告称,拟以34亿元收购龙昕科技100%股权,其中现金支付10.62亿元,发行股份支付23.38亿元。

龙昕科技原实际控制人廖良茂及其一致行动人获得总对价为19.73亿元,其中现金对价为8.72亿元、股份对价为11.01亿元。

能一把拿到8个多亿的现金,怎么着都不是一笔小数。廖良茂历史上估计从没收到过这么的现金,至少在2016年公司盈利1.4亿元的情况下,也没见其分红。

按照承诺的业绩,2017 年、2018 年、2019 年合并报表口径净利润分别为 23,703.13 万元、30,738.33 万元和 38,733.79 万元。34亿元对应平均净利润的PE为11倍,乍看起来不高,但这是建立在业绩的高承诺上,三年净利润的年化增长率高达28%!

理论上来讲,龙昕科技的客户都是移动互联网时代的受益者,业绩增长有一定的支撑。而事实是龙昕科技在2015–2017年累计虚增收入9.03亿元,虚增净利润3.48亿元。

按收购11倍的PE来算,等于是直接提升估值13亿元。

(四)数据背后的隐忧

外部人士无法还原交易的全过程,但龙昕科技的一些异常信息,对类似的收购依然有一定的参考价值:

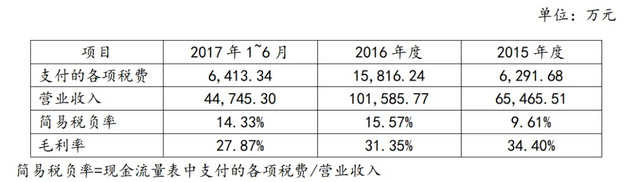

1、超高税负率

这样的税负率远超同行,上市公司长盈精密用简易方式计算的税负率在2015~2017年分别为6.21%、4.45%、5.46%。从数据来看,龙昕科技的税负率超过长盈精密一倍,在制造业,这是不可想象的数据。

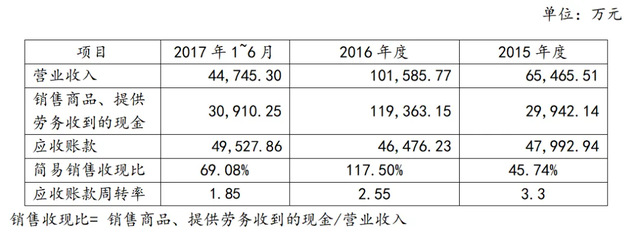

2、异常的现金流收款

2015年,销售商品、提供劳务收到的现金远低于当年的营业收入,而2016年销售收现比又高达117.5%。

从披露的内容看,针对2015年应收账款大幅增加的情况,仅用“主要是由于季节性因素和海外终端市场销售在下半年大幅增长所致”这一句话来说明。

而事实上,公司的系统性造假从2015年开始。进一步看应收账款周转率,龙昕科技远低于同行,长盈精密2015~2017年的应收账款周转率分别为4.52、5.5、5.81,它是周转速度越来越快,龙昕科技则是越来越慢。

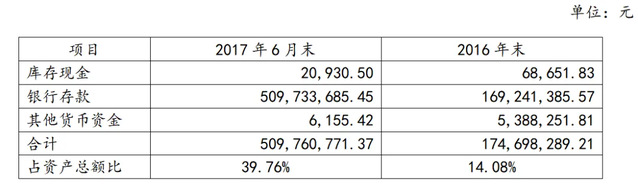

3、“飞了”的现金

账面高达5亿元的现金,占资产总额的比达到40%,且还没有金融负债;这样的数据放在民营制造业中,已经不能用优秀来形容了,堪称卓越。

不仅现金多。关键是,并未有更多信息显示有受限的货币资金。也正是看似完美的数据隐藏了风险。

根据江苏证监局出具的责令改正措施函可知,在2017年9月-11月,龙昕科技与厦门国际银行股份有限公司珠海分行签订《存单质押合同》六份,为他人提供存单质押担保,导致龙昕科技定期存款合计3.045亿元货币资金使用受限。更严重的是,后面因为担保的问题,钱被银行划走了。

(五)启示

1、收购过程中的怀疑精神。

首先假设对方是一个“坏人”,对于反常的信息必然要高度重视。经营企业,不会有那么多的奇迹。

当有奇迹出现时,必须多问几个为什么,凭什么是你?穿透到最底层,一定是分析实际控制人。是否是有持续迭代的学习能力,极致的成本管控能力。如果都没有,就再问一句,凭什么是你?

2、收购后的管控。

从***息看,收购完成后,康尼机电未向龙昕科技派驻财务总监,由此会导致资金继续体外循环。

财经、人力是企业经营的“两道大坝”,如果收购方在这两个维度没有一套行之有效的管理办法,收购往往会成为镜中花,水中月。

3、合理估值,分步收购,分步付款。

估值建立在未来的高业绩承诺上,毫无疑问增加了舞弊方的动机。康尼机电出价34亿元收购龙昕科技,如果单看龙昕科技2016年的净利润,静态PE达到18.88倍,这已经相当高了。

不仅如此,还采用了一次性100%收购,一次付款。这样的条件,转让方有足够的动力做足眼下的“功课”。哪管它未来?

当然,天道好轮回,苍天饶过谁。造假方受到了他应有的惩罚,但收购方呢,市场的其他参与方呢?

面对一串串的诉讼,耗的是心力,财气!